筆者は、「夫婦で海外旅行」「家族で海外旅行」を目指していますが、親の介護で思うように海外旅行に出られない状況になっています。そのため、遠隔地に住む孫守りや冠婚葬祭などの短期間の国内旅行にシフトとしています。

国内旅行の主な移動手段は、飛行機などの空路、新幹線などのJRと民営の地下鉄・公営の地下鉄などの鉄路、そして、公営/民営のバスとタクシーです。これらの支払いは、主にクレジットカードによる事前決済とスイカなどの電子マネーです。

宿泊するホテルや温泉宿の予約は旅行予約サイトを利用するので、クレジットカードによる事前決済が多いです。観光施設の支払いもできるだけクレジットカードなどのキャッシュレス決済にしています。

改めて考えると、国内旅行もクレジットカードで決済できることが多くなってきています。

そこで、クレジットカードの付帯サービスをもっと有効に活用することで、国内旅行をもっと“お得”にできないものかと思い、改めて、保有しているカードの説明書を読んでいます。

本記事は、その“お得”技の一つとして国内旅行に関わる「旅行傷害保険」を調べてみました。

国内旅行保険は必要か?

筆者は、海外駐在の経験が多くあることから、海外旅行保険は絶対必須の考えでいましたが、国内旅行では、旅行保険の必要性を特に認識していませんでした。

健康保険証を携帯して旅行にゆくならば大きな問題にはならないと思い、旅行保険に加入するということはしてきませんでした。

日本は空路・鉄路もバス旅行圧倒的に安全であると思っています。それでも、高速バスや夜行バスの事故が相次ぎニュースになったことや温泉旅館の火災も報道されると、日本国内での旅行中の安心安全は次第に関心が高まってきたことも事実です。

万が一の場合に、子供たちに迷惑をかけない手立てとして国内旅行の保険の付帯サービスを検討してみることにしました。

筆者は十数枚を超えるクレジットカードを保有しているので、クレジットカードに付帯する国内旅行保険を改めて調べてみました。

その結果、補償内容や条件などの多くの部分が、クレジットカード会社間で共通していることがわかりました。

各クレジットカード社は、保険サービスの「取り扱い説明書」「約款」「規定集」を公開していますので、詳細な条件等などはご自分でご確認いただきたいと思います。

付帯しておる国内旅行傷害保険の概略

筆者が保有しているクレジットカードの付帯保険の説明書を見ていると、補償条件や項目が共通していました。

国内旅行に関する付帯保険の共通する事柄を見てゆきます。

補償されるのは「ケガ」だけです

国内旅行保険は「国内旅行傷害保険」と呼ばれます。その意味は、保険が適用される事態とは、一言で言えば「傷害=ケガ」をした時だけなのです。

「病気」「盗難」「物品の破損」などは補償の対象外です。

また、ケガといっても、本人過失でのケガは補償の対象外となってしまいます。

たとえば、温泉で転倒したケガとか、歩行中に怪我したとか、旅先でビーチ遊びやテニスをしてけがをしたとか、スクーバダイビングやスポーツでケガをしたなどは補償の対象外です。

疾病による入院・通院はそもそも補償の対象外です。国内での病気による医療費は、健康保険や医療保険の対象ですので、各自で病気の場合に備える必要があります。

保険対象のケガの発生場所は下記の3箇所だけです

どんな時のケガでも補償されるかというと、そうではなく条件があります。ざっくり分けると次の3条件です。

- 公共の乗り物に搭乗中のケガ(空路の場合は空港内も含む場合もあります)

- 宿泊施設内での火災・破裂・爆発によるケガ

- 1泊以上の宿泊を伴う募集型企画旅行に参加中のケガ

公共の乗り物に搭乗中のケガ

普段使う公共交通機関は、規定集などの保険用語では公共交通乗用具と呼ばれています。公共交通乗用具とは航空法・鉄道事業法・海上運送法等に基づき、それぞれの事業を行う機関によって運行される乗用具を指します。

そのため、公共交通機関以外の車や自転車などに乗っている際に起こった事故は、補償の対象外になってしまいます。つまり個人の車での事故・レンタカーでの事故は対象外です。

宿泊施設内での火災・破裂・爆発によるケガ

ケガの原因が火災・破裂・爆発と限定されています。宿泊施設での自分の過失で生じた転倒事故などのケガは対象外です。この規定からは、自然災害などに見舞われた場合も補償の対象外となります。

宿泊を伴う募集型企画旅行参加中のケガ

募集型企画旅行とは、旅行会社があらかじめ旅行先や宿泊先、日程など、を決めた旅行、いわゆるパッケージツアー/パック旅行のことです。

条件として、宿泊を伴うパック旅行とあるので、日帰りのパックツアーでの事故は対象外です。

また勝手にパック旅行/パッケージツアーから離れて単独で旅行した場合も対象外です。

個人的に計画した旅行なども補償の対象外になります。

国内でのパッケージツアー/パック旅行はいろいろありますが、その旅行企画に参加すると、最低限の保険がかけられているので、二重の安心が得られます。

クレジットカードの付帯条件

多くのカードは利用付帯の条件がついています

付帯する保険には、「自動付帯」と「利用付帯」の二種類の付帯の仕方があります。

- 自動付帯:そのクレジットカードを保有しているだけで、保険が適用されます。

- 利用付帯:当該クレジットカード会社の定める利用条件を満たしている場合のみ、保険が適用される。通常は、そのクレジットカードで決済していることが条件になります。

クレジットカードを所持しているだけで保険に加入していると同等に扱われる「自動付帯」が、面倒な手続きがなく顧客サービスとして優れていると思っていますが、クレジットカードで決済することが多い場合は、利用付帯も“有り”かと思います。

筆者が、海外旅行保険の目標として考えている「アメリカンエキスプレス・プラチナカード」の国内旅行保険は、なんと「利用付帯」となっており、ええ・・・と思ったものです。

アメリカンエキスプレスプラチナカードの旅行保険に関する公式㌻は下記のサイトです。

「国内旅行傷害保険」の付帯は、セールスポイントにならないほど、日本の安全神話と医療保険制度は優れていることを物語っていると思った次第です。

「家族特約」がついているカードは少ないです

- クレジットカード会社によっては家族カードを発行している場合があります。家族カード会員になると本会員と同等のサービスを受けられますので、付帯保険も本会員とほぼ同様の補償を受けられ利点があります。

- 家族カードを発行していないクレジットカード会社もあります。その場合は、本会員のみが保険の対象になりますので、夫婦で旅行する場合は、夫婦で本会員になる必要があります。

- しかし、カードを保有していない家族でも、「家族特約」制度がある場合は配偶者は確実に補償の対象になります。ただし、本会員・家族会員以外に適用される家族特約は一部の高額な有料カードに限定されています。お手持ちのカードの説明書で確認することをお勧めいたします。

補償内容も限定的です。

付帯する「国内旅行傷害保険」の補償項目には下記のような費用項目がありますが、カードによって補償される費用項目や補償金額が異なります。お手持ちのカードの説明書でご確認願います。

- 傷害死亡:傷害事故発生日から180日以内に死亡した場合

- 後遺障害:傷害事故発生日から180日以内に身体の一部を失ったり、重大な障害が残った場合

- 入院費用:7日を経過しても入院状態の場合

- 手術費用:手術を受けた場合

- 通院費用:7日を経過しても、加療のために通院を要する場合

流通系のカードに付帯する国内旅行傷害保険

年会費が無料のカードは保有するコストがかからないのでありがたいカードです。しかし、コストがかかる多くのサービスを望めないのも事実です。

筆者が保有する流通系カードの中から「国内旅行傷害保険」の付帯の有無や補償額などから、お得なカードがあるかどうか調べてみました。

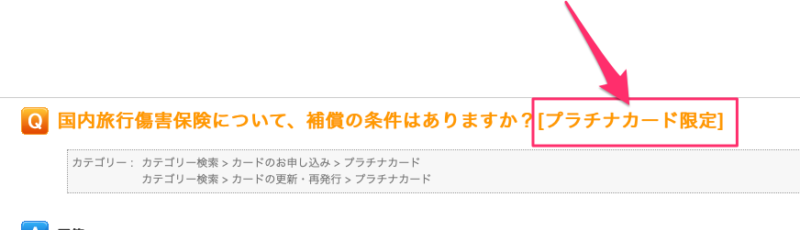

EPOS(エポス)カード

年会費が無料で優れた海外旅行保険が付帯する有名なクレジットカードです。しかし、残念ながら国内旅行傷害保険は付帯していませんでした。公式ページには次のような一文があります。

「プラチナカード」だけの付帯サービスです。EPOSカードは海外旅行で筆頭に勧められるカードだけに残念です。

REX(レックス)カード

REX(レックス)カードは、年会費無料のカードで、エポスカードと並んで海外旅行の自動付帯保険が秀逸なので有名です。

エポスカードは、国内旅行傷害保険の付帯はありませんでしたが、REX(レックス)カードは、なんと利用付帯で国内旅行傷害保険も付いてきます。自動付帯でないのは残念な気がしますが、超高額なアメリカンエキスプレス・プラチナ・カードでさえ利用付帯であることを考えると、年会費無料のカードで海外旅行保険と国内傷害保険の両方が付帯しているのは、十分賞賛すべきカードです。

さらに、家族特約もついており、配偶者やお子様、あるいはご両親を連れての旅行に対応できるとは、絶賛すべきカードといっても過言ではないとおもいます。

付帯保険の概略は次の通りです。

- 引受保険会社: 損害保険ジャパン株式会社

- 付帯条件:利用付帯

- 家族特約:あり

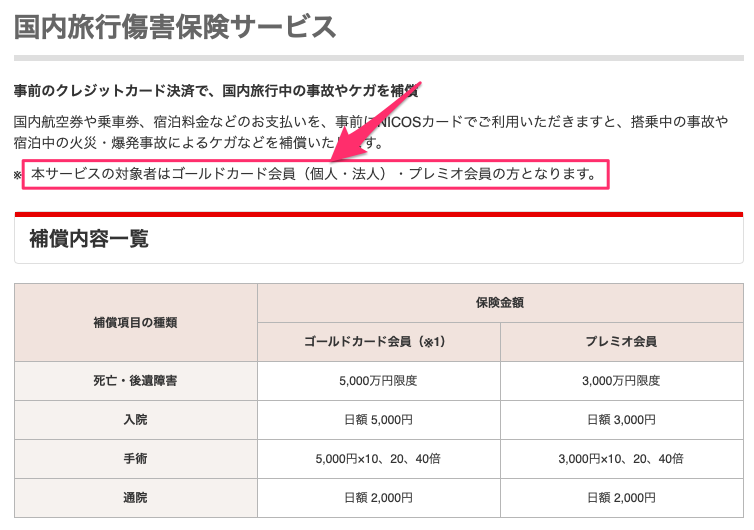

- 補償内容:下の画像を参照

- 公式Web㌻: https://www.jaccs.co.jp/service/cardservice/travelservice/kokunai/travelinsurance

本会員も家族会員も家族特約対象者も同額の補償が受けられるカードです。

- 死亡補償:1,000万円

- 後遺障害:30~1,000万円

- 入院:5,000円/日

- 手術:手術内容によって5万円・10万円・20万円

- 通院:3,000円/日

これだけの補償がついていて、年会費が無料のクレジットカードはなかなかないのではないでしょうか。シニア世代にとって死亡補償が1,000万円もあるのは十分だと思います。

銀行系のカードに付帯する国内旅行傷害保険

銀行系のカードで年会費が無料のカードは少ないですが、筆者は三井住友カード(一般)と 三菱UFJニコスVIASOカードを保有しています。

三井住友カード(一般)

三井住友カード(一般)は、旧名は三井住友カードクラシックと呼ばれていたカードです。券面が新デザインとなると共に年会費は最近のキャンペーンで永年無料となりました。

このカードは、残念ながら国内旅行傷害保険は付帯していません。年会費が有料なカードになると付帯しています。

公式ページには次のような記述があります。

三菱UFJニコスVIASO(ビアソ)カード

MUFG系唯一の無料カードです。このカードも、残念ながら国内旅行傷害保険は付帯していません。年会費が有料なカードになると付帯しています。

これらの銀行系カードをメインカードとして使用し、国内旅行傷害保険の付帯を望む場合は年会費が有料なカードから選択することになります。

メインカードとして銀行系のカードを使い続けるならば、付帯するサービスが豊富になるので、十分活用できると思います。

三井住友カードの場合は、ゴールドカードになると、死亡後遺障害補償に自動付帯分があり、お得感が増します。

GS(ガソリンスタンド)系のカードに付帯する国内旅行傷害保険

ガソリンスタンド系のカードは、ガソリンや灯油を入れる度に請求額が割引されるので重宝しています。マイカー通勤やドライブに行く方など、ガソリンをよく入れる方々にとっては必須のカードです。

筆者は「エネオスカードS」と「出光カードまいどプラス」の両方のカードを持っており、マイカーでよくドライブや温泉旅行に行きますので、GSでの給油で活用しています。そのため常時所持しているカードです。

エネオスカードS

年1回の使用で年会費が無料となるので実質無料カードといってよいでしょう。常時所持しているので、国内旅行保険が付帯していることを期待していたのですが、国内旅行傷害保険は付帯していませんでした。

出光カードまいどプラス

このカードの年会費は永年無料のカードです。

こちらのカードも、国内旅行傷害保険は付帯していませんでした。

これらの両方のカードは年会費が無料で、給油するたびに割引があることから、コスト的に「国内旅行傷害保険」を付帯できないのかもしれません。

残念ではありますが、マイカーでの国内旅行では必須のカードです。

まとめ

健康保険を補完する傷害保険としてカードの付帯保険は価値がある

日本での国内旅行の際には、鉄道やバス会社などの旅客運送会社の補償もあり、ホテル側の補償もあると思いますので、一流でなくてもそれなりの知名度があるならば、万が一の場合には何らかの補償が受けられる場合があるでしょう。

しかし、もし、万が一の事故が発生した場合には、運送会社や宿泊ホテル側との交渉ごとになると厄介です。時間もかかります。

また、事故の発生が自宅から、遠方の旅行先の場合には、家族の救援や付き添いに伴う交通費や宿泊費などもかかり、思わぬ高額の出費が発生します。

その点、直ちに何らかの補償をクレジットカード会社に請求できるならば、経済的にはより安心です。

また、事故直後から開始された入院加療に関わる費用の請求も可能になるので、旅行中のケガの補償も万全になると思います。

日本国内の医療保険制度やご自分で加入した保険商品を補完する保険と考えることもできます。シニア世代の国内旅行に万全を期すための保険、ご家族の方の負担も少なくする保険、という考え方をすれば、クレジットカードに付帯する保険も価値があると思っています。

ダントツのお勧めはREX(レックス)カード

今回調べた、年会費が無料のクレジットカードの中では、REX(レックス)カードがダントツのお勧めです。

「国内旅行傷害保険」は利用付帯でありますが、海外旅行保険も自動付帯であることから、旅行好きにはオススメのカードと言えると思います。

シニア世代のクレジットカード選びに本記事がお役に立てば幸いです。

コメント