筆者は、親の介護で思うように海外旅行に出られず、短期間の国内旅行にシフトしています。

国内旅行の交通手段や宿泊施設での支払いは、主にクレジットカードによる事前決済とスイカなどの電子マネーなので、クレジットカードの付帯サービスをもっと有効に活用することで、国内旅行をもっと“お得”にできないものかと思い、付帯している「国内旅行傷害保険」について“お得”なクレジットカードを探しています。

本記事は、表題記事その1に続く続編で、年会費が有料のカードの中から優れた国内旅行傷害保険が付帯するカードを見つけたいと思っています。

本記事で紹介するクレジットカードの付帯保険については、各クレジットカード会社が公式㌻で、保険サービスの「取り扱い説明書」「約款」「規定集」を公開していますので、最新の詳細な条件などはご確認いただきたいと思います。

筆者はごく普通のサラリーマンを退職したシニア世代で、超高額な年会費が必要なプラチナカードを保有していません。

シニア世代は“コスパ”優先で安全安心を担保できる方策を見つけたいと思っています。

付帯する国内旅行傷害保険の指標になるカード

付帯する「国内旅行傷害保険」をザクッと見てみると、各クレジットカード会社で特色や大きな優劣があるということはなく、横並びでかなり共通した条件のもと運用されていると言ってよいでしょう。

付帯保険の共通する保険の概略をまとめると次のようになります。

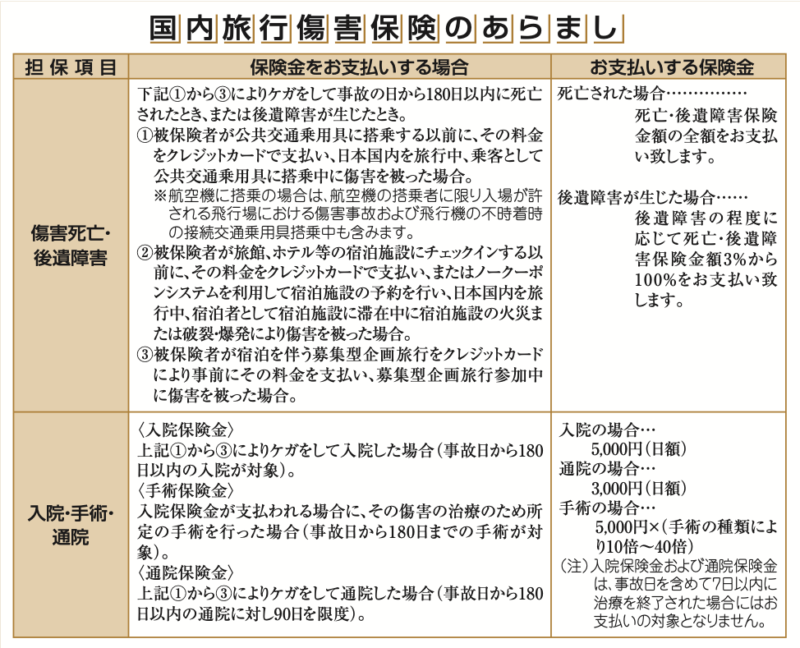

- 補償されるのは「傷害=ケガ」だけです。

- 保険が適用されるケガの発生場所は下記の3箇所だけです。

- 補償内容は次の5項目ですが、カードによっては対象にならない項目があります。

- 複数のクレジットカードの付帯保険が適用されても合算できません。最も高額な補償額が限度額となり、各社で按分して支払われます。

対象となるケガの発生場所

- 公共の乗り物に搭乗中のケガ(空路の場合は空港内も含む場合もあります)

- 宿泊施設内で火災・破裂・爆発が発生したことによるケガ

- 旅行会社等の宿泊を伴う募集型企画旅行に参加中で決められた旅行行程でのケガ

補償項目

- 障害死亡補償

- 後遺障害補償

- 入院費用補償

- 手術費用補償

- 通院費用補償

このような制限があることから、海外旅行保険と異なり、複数枚の補償額を合算して、高額な医療費に備えることはありません。最高額の補償額が付帯しているクレジットカードを1枚持つだけで十分となります。

その1枚のカードに最高額の「国内旅行傷害保険」が自動で付帯しているならば申し分ありません。もし利用付帯ならば、付帯条件を事前に満たす必要があります。

そのような1枚を探すために、比較の基準として指標となるカードの付帯保険を先に決めておきたいと思います。

アメリカン・エキスプレス・プラチナ・カード(略称 アメプラ)

年会費:143,000円(税込)

第1に指標となるカードとしては、筆者が、海外旅行保険の指標と位置付けている「アメリカン・エキスプレス・プラチナ・カード(略称アメプラ)」が思い浮かびます。

「アメリカン・エキスプレス・プラチナ・カード」の国内旅行傷害保険を見てみると以下の通りです。

アメリカン・エキスプレス・プラチナ・カードの旅行保険に関する公式㌻

- 付帯条件:利用付帯

- 家族特約:有り

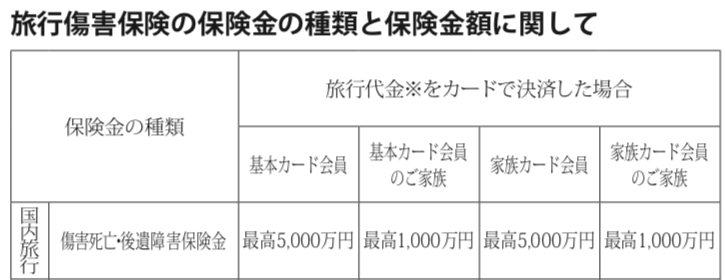

- 補償内容:下表にまとめました

| 補償種類 | 本カード会員・家族カード会員 | 家族特約 |

障害死亡・後遺障害補償 | 最高1億円 | 1,000万円 |

入院費用補償 | 5,000円/日 | 本会員と同じ |

手術費用補償 | 最高20万円=入院補償日額の40倍 | 本会員と同じ |

通院費用補償 | 3,000円/日 | 本会員と同じ |

おやっ?と思うほど、普通の補償額です。障害死亡・後遺障害の補償額が最高1億円であることを除くと、年会費が有料なクレジットカードならば、ほぼ同様な補償額の保険が付帯していると思います。

クレジットカードに付帯させる「国内旅行傷害保険」に特段の需要がないほど、日本国内の健康保険制度・医療保障制度がかなり高いレベルで整備されている証左だと思います。

SPGアメリカン・エキスプレス・カード(略称 SPGアメックス)

年会費:34,100円(税込)

第2の指標としては、筆者がメインカードとして使っている「SPGアメリカン・エキスプレス・カード」をあげたいと思います。

SPGアメリカン・エキスプレス・カード会員規約公式ページ

https://www.americanexpress.com/content/dam/amex/jp/assets/pdfs/benefits/spg_terms.pdf

- 引受保険会社:損保ジャパン日本興亜(株)

- 付帯条件:利用付帯

- 家族特約:有り

- 補償内容:国内旅行保険で補償されるのは、「傷害死亡・後遺障害保険金」のみです

マリオットホテルグループのカードだけに、マリオットホテルグループの宿泊以外には優れたところがないのが残念です。付帯保険の内容もアメプラと比較するとかなり劣る印象です。

旅に強いカードとして付帯サービスの充実を期待したいと思っています。

| 補償の種類 | 本会員・家族会員 | 家族特約 |

傷害死亡補償 | 5,000万円 | 1,000万円 |

傷害後遺障害補償 | 150万円〜5,000万円 (程度に応じて3%~100%) | 30万円〜1,000万円 |

入院費用補償 | なし | なし |

手術費用補償 | なし | なし |

通院費用補償 | なし | なし |

優れた海外旅行保険が付帯するカードは国内旅行傷害保険も優れているか?

筆者が、海外旅行保険が付帯しているクレジットカードの中で、特にオススメしたのが、優れた海外旅行保険が自動付帯で、かつ、家族特約付きの下記の2種類のカードでした。

- セゾンゴールド・アメリカン・エキスプレス・カード

- ミライノカード Gold(JCB)

いずれも年会費が有料のクレジットカードですが“コスパ”が最強のカードとして紹介させていただきました。

詳しくは別記事を参照願います。

本記事では、これら2枚のクレジットカードに付帯する国内旅行保険を改めて調べてみました。

セゾンゴールド・アメリカン・エキスプレス・カード

年会費:10,000円(税別 初年度無料)

2019年には2回も無料で入手できるキャンペーンがありました。今年も同様のキャンペーンを期待しています。

保険公式㌻:

https://www.saisoncard.co.jp/pdf/futai_hoken/amex_gold.pdf

- 引受保険会社:損保ジャパン日本興亜(株)

- 付帯条件:利用付帯

- 家族特約:有り

- 補償対象:下記の表の通り

| 補償種類 | 本カード会員・家族カード会員 | 家族特約 |

障害死亡・後遺障害補償 | 最高5,000万円 | 1,000万円 |

入院費用補償 | 5,000円/日 | 本会員と同じ |

手術費用補償 | 最高20万円=入院補償日額の40倍 | 本会員と同じ |

通院費用補償 | 3,000円/日 | 本会員と同じ |

超高額な年会費を支払うアメリカンエキスプレスプラチナカードと同等の補償額なので、保険内容は申し分ない補償額となっています。

家族特約対象者も、障害死亡・後遺障害を除けば、同額の補償額となっているのも秀逸です。

家族特約がついているので配偶者や子供が家族カードを所持していなくても、補償の対象になるのも秀逸です。

利用付帯となっているので、その条件を満たす必要がありますが、本クレジットカードを利用して決済することで、加入条件を満たすことができると思います。

詳しくは公式㌻でご確認いただきたいと思います。

ミライノカード Gold(JCB)

年会費:3.000円(税別)

公式㌻:

- 引受保険会社:三井住友海上火災保険(株)

- 付帯条件:自動付帯

- 家族特約:有り(家族会員制度はなし)

- 補償内容:下記の表の通り

| 補償種類 | 本カード会員・家族カード会員 | 家族特約 |

障害死亡・後遺障害補償 | 最高5,000万円 | 1,000万円 |

入院費用補償 | 4,000円/日 | 2,000円/日 |

手術費用補償 | なし | なし |

通院費用補償 | 4,000円/日 | 2,000円/日 |

このカードのダントツの特徴は自動付帯だと思います。自動付帯でこれだけの補償内容の国内旅行傷害保険が付いてくるのは、さすが“コスパ”が高いと思います。

この国内旅行傷害保険が、年会費が3,000円のカードに自動で付帯していることを考えると、不足する補償分を利用付帯のカードと補完関係にするならば最強です。

家族特約の対象者の補償を本会員並みにしたい場合は、それぞれが本会員になっている方がより安心です。

プライオリティパスが無料で付帯しているカードの付帯国内保険は?

筆者が、「プライオリティ・パス」が無料で入手できるカードとしてオススメしたのが、下記の2枚のカードでした。

- MUFGカード プラチナ・アメリカン・エキスプレス・カード

- 楽天プレミアムカード

これらのカードは海外旅行好きな方には断然お勧めのカードですが、付帯する国内旅行傷害保険も秀逸であれば言うことなしのカードになります。

所持するカードの枚数も減らせるので管理も楽になります。

MUFGカード プラチナ・アメリカン・エキスプレス・カード

年会費:20,000円(税別)

公式㌻:https://www.cr.mufg.jp/amex/service/other/insurance/injury/index.html

- 引受保険会社:損保ジャパン日本興亜(株)

- 付帯条件:自動付帯

- 家族特約:有り

- 補償内容:下記の表の通り

| 補償種類 | 本カード会員・家族カード会員 | 家族特約 |

障害死亡・後遺障害補償 | 最高5,000万円 | 最高1,000万円 |

入院費用補償 | 5,000円/日 | 本会員と同じ |

手術費用補償 | 最高20万円=入院補償日額の40倍 | 本会員と同じ |

通院費用補償 | 2,000円/日 | 本会員と同じ |

このカードのダントツの利点は自動付帯であることと、家族特約対象者の補償が本会員と同額であることです。

通院費用補償額が、アメプラの補償額より1,000円安いのが残念ですが、年会費はアメプラより断然安価です。

楽天プレミアムカード

年会費:10,000円(税別)

公式㌻:https://www.rakuten-card.co.jp/card/rakuten-premium-card/?l-id=corp_oo_cchoice_main_pre_pc

- 引受保険会社:楽天損害保険株式会社

- 付帯条件:自動付帯

- 家族特約:なし

- 補償内容:下記の表の通り

| 補償種類 | 本カード会員・家族カード会員 | 家族特約 |

障害死亡・後遺障害補償 | 最高5,000万円 | なし |

入院費用補償 | 5,000円/日 | なし |

手術費用補償 | 入院中の手術 5,000 円X 10倍 それ以外の手術 5,000円X 5倍 ただし1事故について1回のみ | なし |

通院費用補償 | 3,000円/日 | なし |

このカードは、入院費用と通院費用の補償は自動付帯でアメプラ並みの補償がつきますが、手術費用補償額が劣っています。家族特約がないので、ご夫婦の場合は二人とも本会員か家族会員になっている必要があります。また、18歳未満のお子様を連れての旅行には、18歳未満の方はカードを作れないので、家族特約付きのカードの方が良いと思います。

ご家族向けには中途半端ですが独身者には十分役に立つカードでしょう。

クレジットカードの付帯国内障害保険の注意点と条件

付帯の仕方と使用上の注意点

保険の付帯方法には、「自動付帯」と「利用付帯」の二種類の付帯の仕方があります。

- 自動付帯:そのクレジットカードを保有しているだけで、保険が適用されます。

- 利用付帯:当該クレジットカード会社の定める利用条件を満たしている場合のみ、保険が適用されます。通常は、そのクレジットカードで決済していることが条件になります。

「自動付帯」のクレジットカードは所持しているだけで、保険が適用されるので、事前の手続きの心配がないのは嬉しいです。本記事で取り上げた中で自動付帯のカードは以下のカードです。

- ミライノカード Gold(JCB)

- MUFGカード プラチナ・アメリカン・エキスプレス・カード

- 楽天プレミアムカード

自動付帯の保険があるならば、ホテルや旅行の手配には別のカードを使って決済しても、万が一の場合には自動付帯のカードの保険が適用されるので安心です。

また、自動付帯のカードを保有しながら、旅行の決済には貯めたいポイントのカードや、高還元率のキャンペーンを打っているカードを使うなどの“お得”な利便性があります。。

高額の補償が付いている国内旅行傷害保険が自動で付帯するカードを1枚持っていると、何かと便利ですね。

もちろん、「利用付帯」のカードで決済をして、両方のカードの保険が適用になるようにしておくと、万全の対応になると思います。本記事で取り上げた中で利用付帯のカードは以下のカードです。

- アメリカン・エキスプレス・プラチナ・カード

- SPGアメリカン・エキスプレス・カード

- セゾンゴールド・アメリカン・エキスプレス・カード

自動付帯と利用付帯の2種類のカードの保障対象事項と補償額を考えて、お互いに補完できるようにするとよりいっそう万全な対応になると思います。

「家族特約」がついていても、家族会員にした方がより安心です

本記事で取り上げたカードで、家族カードを所持している家族カード会員は本会員と同等の補償を受けられます。ご夫婦で旅行される場合には、両方が本会員か、配偶者を家族会員にしておくのが望ましいです。

ミライノカードは家族カードを発行していないので本会員のみが対象になります。夫婦で旅行する場合は、夫婦で本会員になっていると同等のサービスが受けられます。年会費が3,000円のカードですので、夫婦で本会員になることをお勧めいたします。特に海外旅行がお好きな方には「海外旅行保険」が充実している本カードはお勧めです。

しかし、カードを保有していない家族でも、「家族特約」制度がある場合は、配偶者は確実に補償の対象になります。家族カードを発行したくない場合は、家族特約付きのカードを保有することをお勧めします。ただし、家族特約対象者の補償額は本会員と比べると見劣りがするので、できるだけ家族会員にしておいたほうが安心です。

まとめ 付帯する国内旅行傷害保険は万が一には役に立つ!

カードの付帯保険で万全の備えを!

日本での国内旅行中に、公共交通機関を利用している場合や一流ホテルに宿泊中に、保険の対象となる事故が発生した場合には、何らかの補償が受けられる可能性があるでしょう。しかし、万が一の事故が発生した場合には、輸送機関の会社や宿泊ホテル側との交渉ごとになると弁護士の雇上が必要で面倒です。

また、かなり遠方の旅行先で事故が発生した場合には、救援や付き添いに伴う交通宿泊費用などもかかり、思わぬ高額の出費が発生します。

もし、そのような場合に何らかの補償をクレジットカード会社に請求できるならば、経済的には助かる場合が多いと思います。

本記事で取り上げたクレジットカードの付帯傷害保険は、万が一には強い味方になる補償額がついていることがわかりました。自動付帯のカードと利用付帯のカードを補完的に使うことで、万が一の場合の安心が増します。

シニア世代の国内旅行保険は、自身のためだけではなく、万が一の場合には家族や子供の負担を少なくする保険が必要であると思っています。その意味では、クレジットカードに付帯する保険も価値があると思っています。

筆者は、本記事で取り上げたいくつかのカードで、夫婦で本会員あるいは家族会員となっており、国内旅行もできるだけ万全を期したいと思っています。

傷害保険以外の付帯保険やサービスも有効に活用するとよりお得!

年会費が有料のカードは、「国内旅行傷害保険」以外にも様々な付帯サービスが充実しているのが特徴です。

例えば、航空機を使って沖縄や北海道などへ国内旅行する場合には、

- 国内航空便遅延保険

- 乗り継ぎ遅延費用保険

- 出航遅延費用等保険

- 寄託手荷物遅延費用保険

などの保険が付帯しているカードもあります。航空機を利用して旅行する場合には価値あるカードになりうると思います。

他にも、レストランのグルメファン向けのサービスとか、コンシェルジュサービスとか、ラウンジ利用とか、様々な付帯サービスを活用することで国内旅行をもっとお得にしたいものです。

今年は新型コロナウイルス感染対策のため、国内も海外も観光を楽しめない日が多いと思うと残念ですが、観光は平和であってこそ楽しめるものだとつくづく思います。

本記事がクレジットカードの選択にお役に立てれば幸いです。

コメント